皆さん、住宅ローンってそもそも何なのかご存知ですか。

「家を購入するために借りるお金のことに決まってるでしょ」とお答えになると思います。

もちろんそれは正しいわけですが、それは借り手から見た住宅ローンです。

一方で貸し手(銀行などの金融機関)から見た住宅ローンの考え方もあります。

このページでは住宅ローンのそもそも論について説明します。

「家を購入するために借りるお金のことに決まってるでしょ」とお答えになると思います。

もちろんそれは正しいわけですが、それは借り手から見た住宅ローンです。

一方で貸し手(銀行などの金融機関)から見た住宅ローンの考え方もあります。

このページでは住宅ローンのそもそも論について説明します。

借り手から見た住宅ローン

住宅ローン=家を購入するために借りるお金

もちろん正しい答えです。

しかし家を購入する際、大金持ちが住宅ローンを借りるでしょうか?

住宅なんて余裕で買える大金持ちは現金で住宅を購入するでしょう。

自分がそんなにお金を持ってなくても、親が大金持ちならどうでしょう?

子供のために家を買ってくれるかもしれません。

このように自分が大金持ちだったり、親や祖父母などが大金持ちであれば、住宅ローンなんて必要ないわけです。

しかし、こんなに恵まれている人はごくわずかで、私のような一般的な庶民は住宅ローンのお世話になるわけです。

それでは借り手から見た住宅ローンの本題に入っていきます。

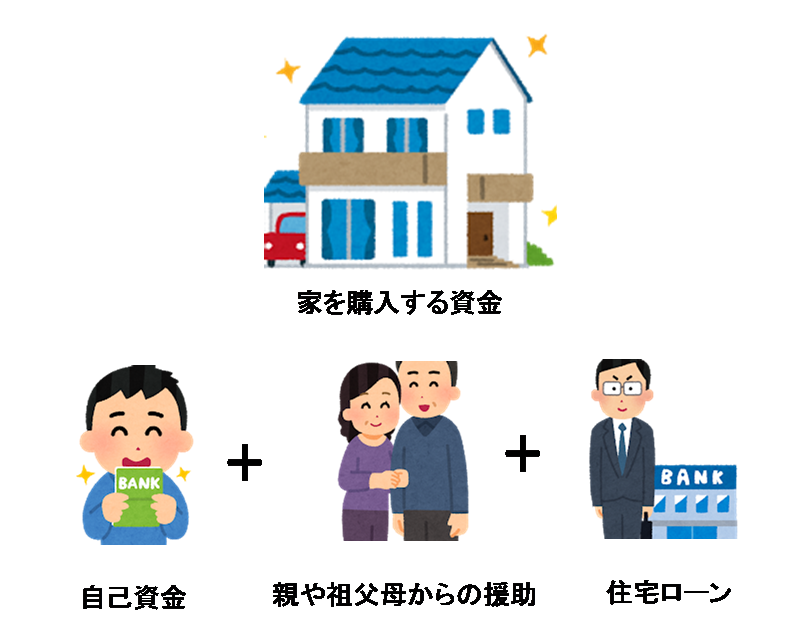

住宅を購入する原資は主に次の3つから構成されます。

1.自己資金

自己資金とは、自分自身ならびに配偶者で用意できるお金です。

平たく言えばあなたと配偶者の現預金のうち家づくりに使うことのできるお金のことです。(使用できる換金性の高い有価証券などもそれに含めて構いません)

これは世帯や年齢によって様々です。

若い世代はどうしても自己資金が少なくなってしまいますよね。

当座の生活費や子供の教育資金など必要な手元資金を除いて、余裕のある範囲で考えてください。

これだけ手元にあれば安心というくらいの余裕が必要です。

用意できる自己資金が多ければ多いほど、コストのかかる借入金(住宅ローン)が少なくて済みますし、住宅ローンの審査も通りやすくなります。

くれぐれも余裕を持ったところで考えて下さい。

2.親や祖父母からの援助

自分や配偶者の親、祖父母から援助してもらうお金のことです。

親や祖父母からの援助は税制上の優遇もあり、実際に利用している人は少なくありません。

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例」といって、自分や配偶者の父母や祖父母などの直系尊属から住宅取得等資金の贈与を受けた場合、一定金額について贈与税が非課税となる制度です。

このお金もある意味自己資金に等しく、このお金が多いほどコストのかかる借入金(住宅ローン)が少なくて済みますし、住宅ローンの審査も通りやすくなります。

3.住宅ローン

ここで住宅ローンの登場です。

住宅を購入する原資は自己資金、親や祖父母からの援助、住宅ローンの合計になります。

逆に考えれば自己資金、親や祖父母からの援助で不足する額を住宅ローンに頼るわけです。

物は本来自分のお金で買うものです。

しかし、住宅や自動車といった高額な物は手持ちのお金では足りないわけですから、ローンという手段を用いるケースが少なくありません。

このように住宅もある意味物ですから、本来は自分のお金または祖父母からの援助で購入すべきものなのですが、それでも足りないので住宅ローンを利用するわけです。

この場合の自分で用意できるお金を頭金と言いますが、頭金については別途説明することにします。

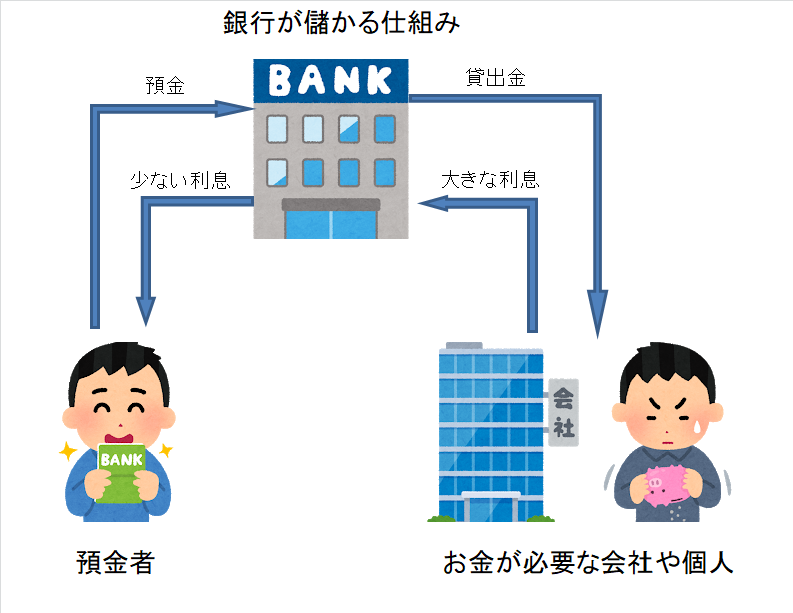

次に貸し手(銀行などの金融機関)について説明します。銀行ってどうやって稼いでるかご存知ですか?振込、口座振替、貸金庫等の手数料収益もありますが、これらは収益のメインではありません。銀行は幅広く預金を集め、そのお金をお金が必要な会社や個人に貸し出しての稼ぎが収益の柱です。預金は預金者に利息を払います。その一方、貸出先から利息を受け取ります。当然預金金利より貸出金利が高くなっています。銀行は貸出先から受け取る利息と預金者に支払う利息の差で稼いでいるわけです。分かりやすく図にするとこんな感じです。つまり住宅ローンは住宅を購入するためにお金が必要な個人が銀行から借りるお金ということになります。そのお金の元は銀行が預かった預金です。銀行は預金者に対してその預金に利息を付けて払い戻す義務があります。銀行は預金者から預かった預金を貸出金としてお金が必要な会社や個人に貸し出しているわけですから、会社や個人からきちんと返済してもらわなければいけません。ですから銀行は誰にでもお金を貸すわけではなく、きちんと返済してくれる信用のおける会社や個人にしかお金は貸しません。だって、元はと言えば預金者からお預かりした大切な預金ですから。では、きちんと返済してくれる信用のおける会社や個人であるとどう判断するのでしょう?これには貸し出しについて審査というものを行います。審査については別途詳細に説明しますのでここでは割愛します。では、貸出金としての住宅ローンとはどのような位置づけになるのでしょうか?ここが貸し手(銀行などの金融機関)から見た住宅ローンのポイントになります。銀行が個人に貸し出すお金を個人ローンと言います。個人ローンには住宅ローンをはじめ、マイカーローンやカードローン、フリーローン、教育ローンのようなものがあります。住宅ローン以外の個人ローンは原則担保は取りません。その代わりに保証会社の保証を付け、金額によっては連帯保証人を付けたりします。保証会社とはお金を借りた個人が返済できない場合に、その個人に代わって銀行にそのお金を一括返済します。その場合貸し手となる債権者は銀行から保証会社に移り、お金を借りた個人は保証会社にローンを返済することになります。つまり銀行はお金を借りた個人が返済できなくなっても、保証会社が一括で返済してくれるので取りっぱぐれがないんです。では住宅ローンはどうでしょう。住宅ローンはその他の個人ローンと違い金額も大きくなるので、土地と建物に抵当権という担保権を設定します。(抵当権については別途詳細に説明します)それに加え他の個人ローン同様保証会社の保証も付けます。住宅ローンについても、お金を借りた個人が返済できなくなった場合、保証会社が銀行に一括で返済する仕組みになっています。この場合も貸し手となる債権者は銀行から保証会社に移り、抵当権も保証会社に移行し、住宅ローンを借りた個人は保証会社に返済することになります。また借り手が亡くなった場合に備えて団体信用生命保険(団信)という生命保険への加入を原則義務付けており、万全のの備えをしています。銀行って取りっぱぐれないようになっているんです。えげつないでしょ。もちろん保証会社も慈善事業をやってるわけではありませんので、保証をするにあたってその個人の審査を行います。このように住宅ローンは土地、建物を担保に取り、さらに保証会社の保証まで付け、生命保険に加入させるといった、ある意味ガチガチの個人ローンであり、銀行にとっては基本的に取りっぱぐれのない貸し出しになります。貸し手(銀行などの金融機関)から見た住宅ローンは貸し手にとってめちゃめちゃおいしい商品になります。

もちろん正しい答えです。

しかし家を購入する際、大金持ちが住宅ローンを借りるでしょうか?

住宅なんて余裕で買える大金持ちは現金で住宅を購入するでしょう。

自分がそんなにお金を持ってなくても、親が大金持ちならどうでしょう?

子供のために家を買ってくれるかもしれません。

このように自分が大金持ちだったり、親や祖父母などが大金持ちであれば、住宅ローンなんて必要ないわけです。

しかし、こんなに恵まれている人はごくわずかで、私のような一般的な庶民は住宅ローンのお世話になるわけです。

それでは借り手から見た住宅ローンの本題に入っていきます。

住宅を購入する原資は主に次の3つから構成されます。

1.自己資金

自己資金とは、自分自身ならびに配偶者で用意できるお金です。

平たく言えばあなたと配偶者の現預金のうち家づくりに使うことのできるお金のことです。(使用できる換金性の高い有価証券などもそれに含めて構いません)

これは世帯や年齢によって様々です。

若い世代はどうしても自己資金が少なくなってしまいますよね。

当座の生活費や子供の教育資金など必要な手元資金を除いて、余裕のある範囲で考えてください。

これだけ手元にあれば安心というくらいの余裕が必要です。

用意できる自己資金が多ければ多いほど、コストのかかる借入金(住宅ローン)が少なくて済みますし、住宅ローンの審査も通りやすくなります。

くれぐれも余裕を持ったところで考えて下さい。

2.親や祖父母からの援助

自分や配偶者の親、祖父母から援助してもらうお金のことです。

親や祖父母からの援助は税制上の優遇もあり、実際に利用している人は少なくありません。

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例」といって、自分や配偶者の父母や祖父母などの直系尊属から住宅取得等資金の贈与を受けた場合、一定金額について贈与税が非課税となる制度です。

このお金もある意味自己資金に等しく、このお金が多いほどコストのかかる借入金(住宅ローン)が少なくて済みますし、住宅ローンの審査も通りやすくなります。

3.住宅ローン

ここで住宅ローンの登場です。

住宅を購入する原資は自己資金、親や祖父母からの援助、住宅ローンの合計になります。

逆に考えれば自己資金、親や祖父母からの援助で不足する額を住宅ローンに頼るわけです。

物は本来自分のお金で買うものです。

しかし、住宅や自動車といった高額な物は手持ちのお金では足りないわけですから、ローンという手段を用いるケースが少なくありません。

このように住宅もある意味物ですから、本来は自分のお金または祖父母からの援助で購入すべきものなのですが、それでも足りないので住宅ローンを利用するわけです。

この場合の自分で用意できるお金を頭金と言いますが、頭金については別途説明することにします。

貸し手(銀行などの金融機関)から見た住宅ローン